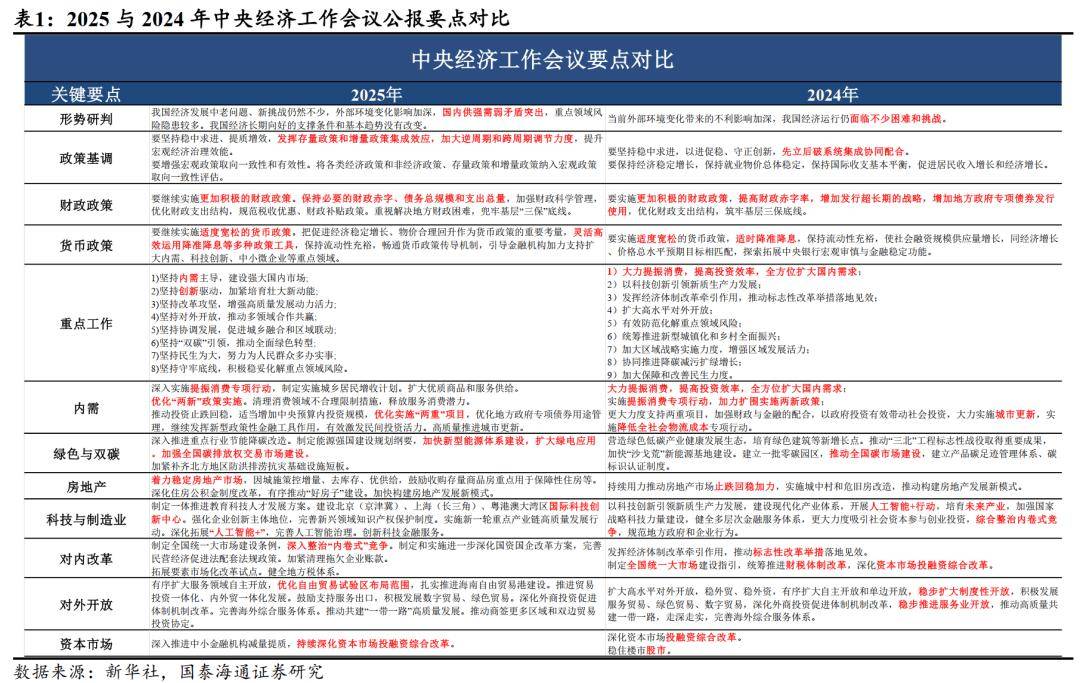

伟德体育(BetVictor Sports)国际官网(访问: hash.cyou 领取999USDT)▶在较长时间的横盘震荡后,中国“转型牛”将重振旗鼓,拾级而上。11月24日上证指数跌至3800点悲观之际,国泰海通策略团队判断“关键位置:进入击球区,布出先手棋”,近两周以来创业板指已基本收复失地。对于后市,国泰海通比市场共识更乐观:部分投资者以“跨周期”解读政策不积极存在谬误,2025年超常规是相较以2024年尾部风险暴露。面向2026年,中央经济工作会议明确“巩固拓展经济稳中向好势头”,并要求财政政策“更加积极”与“内需主导”,首次提出“推动投资止跌回稳”(2025年负增长),并时隔十年重提房地产“去库存”;中财办副主任韩文秀表示将根据形势变化出台实施增量政策,继续实施“国补”与靠前实施“十五五”重点项目,隐含了实现“十五五”良好开局的开门红重要性。考虑近期经济活动转淡与房地产销售面积下滑加快,政策预期有望上修。在人民币稳定的前提下,2026年初中国央行降息预期有望提高。在交易层面,保收益降仓位已经步入尾声,岁末年初的再配置与机构资金回流有望改善市场流动性和活跃成交,跨年攻势已经开始了。

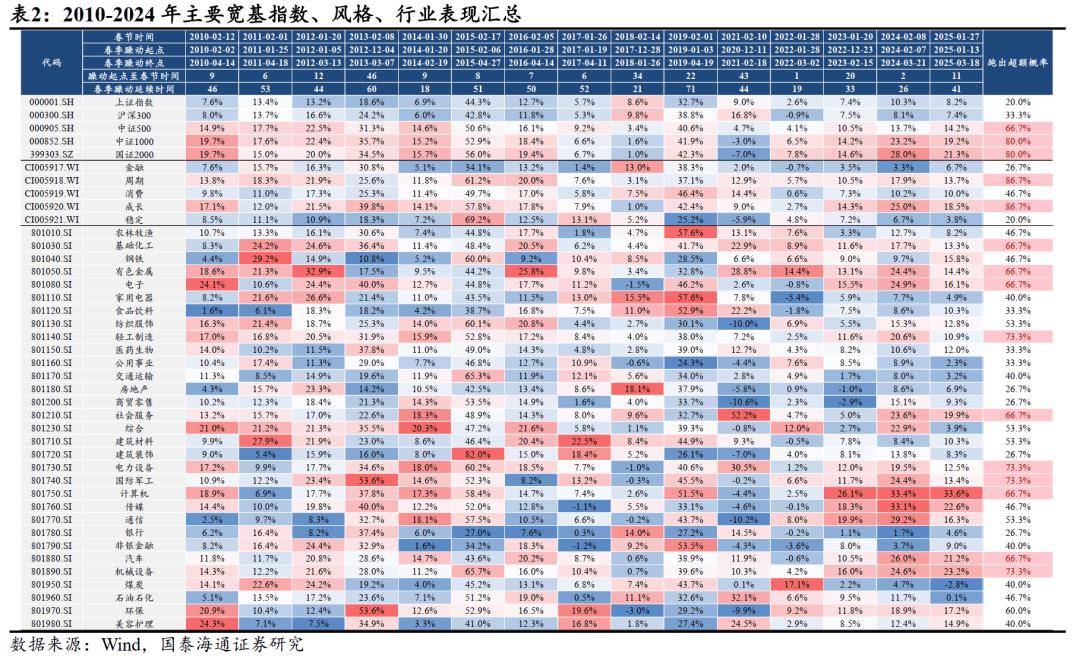

▶春季行情规律:大盘搭台小盘唱戏,优质主线)春季行情通常集中于上年12月至次年4月,经验性启动时点为春节前10–15个交易日。若前期市场充分调整,且政策与流动性预期向好,则启动时间将显著提前,如12-13 年、18-19 年、22-23年;2)春季行情风格特征为大盘搭台,小盘唱戏,以春节附近为分水岭。在此之前受年报预告压力、险资配置偏好等影响,以中证800为代表的大盘风格占优;春节后步入经济与业绩空窗期,叠加流动性环境季节性改善,以中证2000为代表的中小成长显著跑赢;3)若上一年度的强势主线在年初仍具备景气支撑,高确定性将使其率先启动“估值切换”,并抢跑市场上涨。如14年初的游戏、15年初的互联网+、20年初的半导体以及21年初的茅指数。考虑到前期股指的大幅调整、总量政策加码与增量入市环境,当下是布局春季行情的重要窗口。春节前具备产业趋势的大盘成长有望占优,受益险资“开门红”配置的大盘价值也有望反弹。

在较长时间的横盘震荡后,中国“转型牛”将重振旗鼓,拾级而上。11月24日上证指数跌至3800点悲观之际,国泰海通策略团队判断“关键位置:进入击球区,布出先手棋”,近两周以来创业板指已基本收复失地。对于后市,国泰海通比市场共识更乐观:部分投资者以“跨周期”解读政策不积极存在谬误,2025年超常规是相较以2024年尾部风险暴露。面向2026年,中央经济工作会议明确“巩固拓展经济稳中向好势头”,并要求财政政策“更加积极”与“内需主导”,首次提出“推动投资止跌回稳”(2025年负增长),并时隔十年重提房地产“去库存”;中财办副主任韩文秀表示将根据形势变化出台实施增量政策,继续实施“国补”与靠前实施“十五五”重点项目,隐含了实现“十五五”良好开局的开门红重要性。考虑近期经济活动转淡与房地产销售面积下滑加快,政策预期有望上修。在人民币稳定的前提下,2026年中国央行降息预期有望提高。在交易层面,保收益降仓位已经步入尾声,岁末年初的再配置与机构资金回流有望改善市场流动性和活跃成交,跨年攻势已经开始了。

春季行情规律:大盘搭台小盘唱戏,优质主线)春季行情通常集中于上年12月至次年4月,经验性启动时点为春节前10–15个交易日。若前期市场充分调整,且政策与流动性预期向好,则启动时间将显著提前,如12-13 年、18-19 年、22-23年;2)春季行情风格特征为大盘搭台,小盘唱戏,以春节附近为分水岭。在此之前受年报预告压力、险资配置偏好等影响,以中证800为代表的大盘风格占优;春节后步入经济与业绩空窗期,叠加流动性环境季节性改善,以中证2000为代表的中小成长显著跑赢;3)若上一年度的强势主线在年初仍具备景气支撑,高确定性将使其率先启动“估值切换”,并抢跑市场率先上涨。如14年初的游戏、15年初的互联网、20年初的半导体以及21年初的茅指数。考虑到前期股指的大幅调整、总量政策加码与增量入市环境,当下是布局春季行情的重要窗口。春节前具备产业趋势的大盘成长有望占优,受益险资“开门红”配置的大盘价值也有望反弹。

科技成长:国内AI基建有望带动算力产业再上台阶,资本品出口链盈利增长有望保持稳健。科技成长仍是全A景气增长的核心动力,且趋势有所强化。1)国内AI产业尚处发展早期,应用端突破将加速AI基建投入。国内AI应用快速发展,根据火山引擎,截至2025年9月豆包大模型日均tokens调用量超过30万亿次,较2024年5月增长近253倍,AI应用的用户需求正在非线性增长,据此我们认为国内模型厂商仍将加大模型训练和算力投入。与此同时,根据Epoch AI数据统计,2010年来AI模型训练算力需求每年大约增长3倍(×4),这远超出摩尔定律所隐含的芯片性能提升的速度,因而带来全球算力需求的井喷。我国人均和产均算力规模和功率规模均与美国有明显差距,国内算力基础设施仍然短缺,AI基建仍有广阔成长空间。2)我国科技资本品出口增长仍具备较强韧性。2025年11月,以美元计价的中国出口增速为5.9%,较10月(-1.1%)大幅回升,其中汽车、船舶、集成电路等科技资本品出口增长表现出较强韧性,反映出我国科技制造产品在全球具有较强的竞争优势,随着国内科技制造产业出海深化,我们认为科技制造产业盈利有望保持稳健增长。

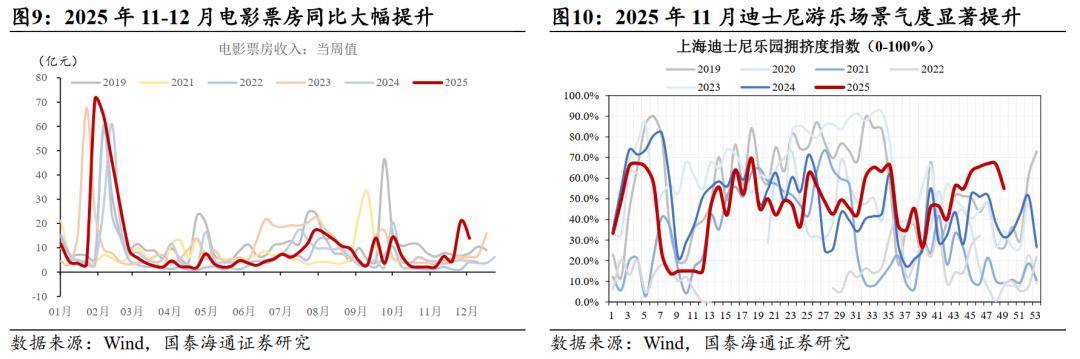

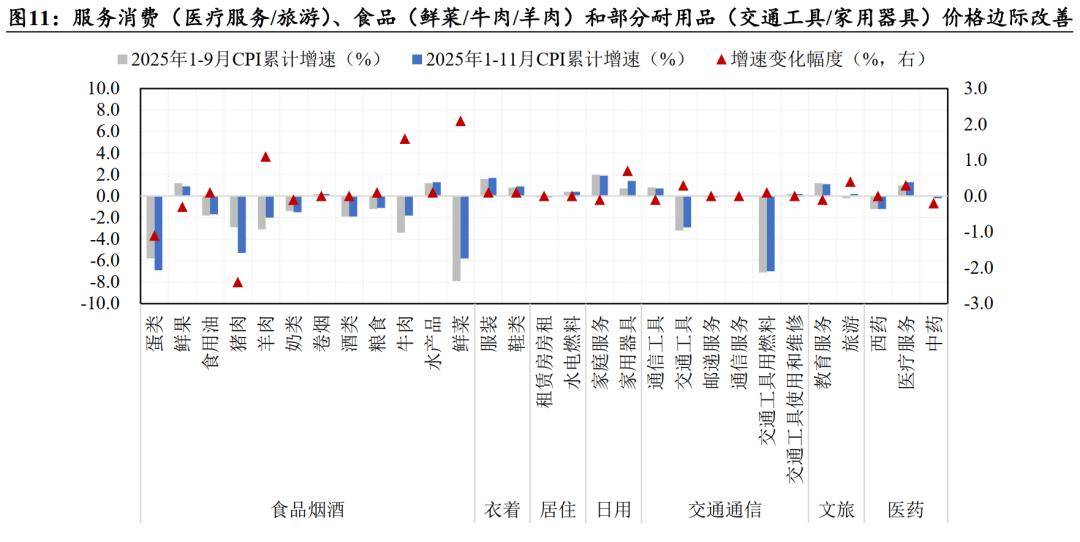

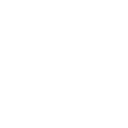

顺周期:服务消费景气线索增多,周期行业持续关注反内卷。2025年四季度以来,居民消费复苏动能明显增强,8月以来中国CPI单月同比增速连续改善,11月CPI同比增速大幅回升至0.7%。分项来看,服务消费(医疗服务/旅游)、食品(鲜菜/牛肉/羊肉)和部分耐用品(交通工具/家用器具)价格边际改善幅度较为明显。11月以来服务消费景气出现明显改善。1)供给端:影片供给优化显著带动电影票房同比增长,11月多款优质海外动漫电影在国内上映激发观影需求,电影票房出现大幅提升,显著高于历史同期。2)需求端:多地实施秋假、雪假,直接带动服务消费需求提升,11月上海迪士尼拥挤度指数同比显著提升。根据国际经验,随着居民收入提升,服务消费占比往往会增加,且与商品消费相比,服务消费需求对收入弹性相对更大。2025年中央经济工作会议“深入实施提振消费专项行动,制定实施城乡居民增收计划”、“清理消费领域不合理限制措施,释放服务消费潜力。”我们认为后续消费政策尤其是服务消费领域仍有加码空间,消费复苏动能有望持续巩固和增强。此外,周期行业持续关注反内卷对供给端的约束,以及潜在的投资收益改善。

投资建议:中型可重复使用运载火箭长征十二号甲发射在即,首款运力突破20吨的大型可复用液体火箭天龙三号“一箭36星”地面验证试验已全部完成,民营商业航天公司蓝箭航天朱雀三号重复使用遥一运载火箭入轨成功。截止2025年12月12日,中国星网已完成16组127颗低轨卫星组网,组网进度显著加快。此前,国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,提出加大大型试验设施设备向商业航天主体开放共享力度,重点支持商业航天主体开发新技术、新产品,挖掘应用新场景。预计2030年我国年卫星发射需求较2024年增长10余倍,亟待解决运力不足与成本短板。面向我国大型星座组网任务的多款火箭进入发射周期,大运力、可重复使用、一箭多星等技术的应用推动高可靠、低成本、高频次发射,加速我国商业航天产业规模化发展。

Copyright © 2002-2024 伟德体育电动伸缩门有限公司 版权所有 非商用版本 备案号:

@HASHKFK